Introducing CPE+ Cheque Printing Software

Depuis que le nouveau système de compensation tant attendu du système bancaire canadien a été mis en service à la fin de 2014, nous nous posons souvent deux questions: «Pourrai-je numériser des chèques canadiens du côté américain de la frontière? réduire les frais et les temps d’attente lorsque je dépose un chèque canadien à ma banque?

Pour ceux d’entre vous qui ne sont pas familiers avec le processus, déposer un chèque du Canada – ou de la plupart des pays étrangers – peut être une tâche longue et coûteuse. Le client doit généralement apporter le chèque papier original à sa banque, qui prélève des frais pouvant aller jusqu’à plusieurs dollars, ainsi que des frais de change, le cas échéant, suivis d’une période d’attente de plusieurs jours, voire de plusieurs semaines, avant la libération définitive des fonds. .

Pourquoi tout ce souci supplémentaire? Eh bien, pour être juste, c’est aussi un problème pour les banques. Comme les systèmes de compensation des chèques des deux pays n’ont jamais été connectés, le seul moyen pour une banque américaine d’obtenir l’argent d’un chèque tiré sur une institution financière canadienne a toujours été de le retourner physiquement au Canada pour qu’il le traite. Souvent, ils envoient tous leurs chèques canadiens à une seule banque, probablement l’une des plus importantes, comme la Banque de Montréal, la Banque TD ou RBC, qui opère des deux côtés de la frontière. Cette banque l’acheminera ensuite vers sa dernière transaction. destination, où (éventuellement) les fonds seront libérés et la banque américaine informée. L’envoi du chèque à la banque «passerelle» canadienne prend du temps et de l’argent, et bien sûr, cela coûte également de l’argent à la banque de la passerelle pour finalement effacer le chèque. En fin de compte, c’est beaucoup de travail et d’attente pour tout le monde.

Un jour, ce ne sera peut-être pas comme ça. À l’heure actuelle, des scanners sont déployés partout dans le monde, notamment en Égypte, en Australie et en France, dans le seul but de numériser des chèques américains et de les renvoyer par voie électronique aux États-Unis. Celles-ci se trouvent généralement dans des hôtels, des ambassades et des attractions touristiques qui attirent beaucoup de touristes américains ou d’expatriés, et la plupart de ces entreprises ont un compte dans une banque américaine. Mais le fait est que s’il s’agit d’un chèque américain et que vous faites affaire avec une banque américaine, vous pouvez le transmettre depuis n’importe où dans le monde.

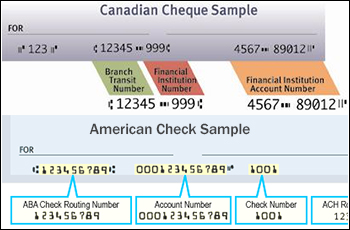

Donc, maintenant que le Canada dispose d’un système de compensation basé sur l’image, ne devrions-nous pas pouvoir numériser et envoyer une image, que ce soit le client ou la banque qui effectue l’envoi? La réponse n’est pas encore. Bien que les chèques américains et canadiens soient très similaires, l’un des problèmes des machines réside dans les différents systèmes de numérotation MICR utilisés dans l’encre magnétique située au bas. Si un système américain de dépôt à distance ou de back-office d’une banque voit un chèque au format canadien, il le créera comme une erreur.

Serait-il possible de résoudre ce problème? Oui, mais cela prendrait du temps. Bien qu’il puisse sembler assez simple de programmer un deuxième ensemble de règles de code MICR dans un système de numérisation américain, il convient également de séparer les chèques étrangers des chèques américains et de les préparer dans un format de fichier différent en vue de leur transmission séparée à un autre. endroit différent. C’est donc un peu plus compliqué et probablement lorsque les fabricants de systèmes bancaires ont le temps d’écrire une mise à jour quelque part entre modérée et majeure dans leur logiciel, ou jusqu’à ce que les banques trouvent une solution de contournement différente. Pour le moment, la réponse est encore “à venir.”

SOURCE Vérification numérique